Você é mulher, tem 40 anos e já soma 20 anos de contribuição ao INSS, mas não quer esperar até os 62 anos para se aposentar? Saiba que é possível antecipar sua aposentadoria e ainda aumentar seus ganhos financeiros.

Neste artigo, você vai descobrir exatamente como.

Com planejamento adequado, Juliana, uma profissional da área da saúde, conseguiu antecipar sua aposentadoria em quase três anos e garantiu mais de R$ 100 mil extras na conta.

Quer saber como você também pode fazer isso?

1

Por que essa dúvida é tão comum entre as brasileiras?

Muitas mulheres iniciam sua jornada profissional ainda na adolescência, acumulando décadas de contribuição ao INSS antes mesmo de atingirem os 50 anos. Com isso, é comum chegar aos 40 anos já com 20 anos de contribuição ou mais. Nesse cenário, surge o desejo de entender se é possível antecipar a aposentadoria.

A Reforma da Previdência trouxe novas regras, especialmente o sistema de pontos, que substitui a antiga aposentadoria por tempo de contribuição. Isso exige atenção, pois as regras de transição e os critérios atualizados podem permitir um benefício mais cedo – desde que a segurada se encaixe em determinados requisitos.

O principal problema foi a ausência de comprovação da incapacidade.1

O que mudou após a Reforma da Previdência?

Desde 2019, a Reforma da Previdência (EC 103/2019) acabou com a aposentadoria por tempo de contribuição para novos segurados. Agora, há regras específicas de transição que podem beneficiar mulheres que já estavam contribuindo antes dessa mudança.

Uma das opções mais vantajosas é o sistema de pontos, que pode antecipar a aposentadoria, garantindo benefícios financeiros significativos para quem tem planejamento previdenciário profissional.

1

Entendendo as regras atuais de aposentadoria

Atualmente, o sistema previdenciário brasileiro oferece algumas modalidades de aposentadoria, com foco principal na idade mínima e no tempo de contribuição. Para as mulheres, a idade mínima estabelecida pela reforma é de 62 anos, e o tempo mínimo de contribuição é de 15 anos.

No entanto, para quem já contribui ao INSS antes da mudança, existem regras de transição que podem ser vantajosas. Entre elas estão a regra por pontos, a regra da idade progressiva e o pedágio de 50% ou 100%, dependendo do caso.

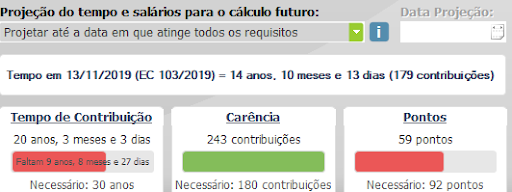

A mais popular entre essas transições é a regra dos pontos, que considera a soma entre idade e tempo de contribuição. Em 2024, as mulheres precisam alcançar 91 pontos para ter direito à aposentadoria nessa modalidade. Esse número aumenta um ponto a cada ano até chegar a 100 pontos para mulheres, em 2033.

1

Aposentadoria pelo sistema de pontos

A regra dos pontos soma idade e tempo de contribuição. Em 2024, são exigidos 91 pontos para mulheres, aumentando um ponto a cada ano até atingir 100 pontos em 2033.

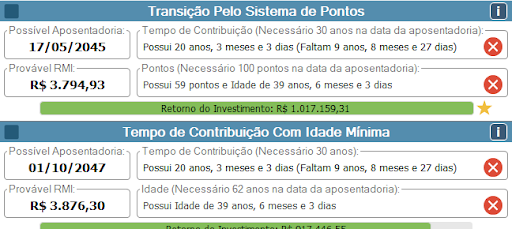

Veja o caso da Juliana, enfermeira há 20 anos,e tem em 2025, 40 anos de idade, é possível simular sua aposentadoria futura pelo sistema de pontos.

Considerando a evolução anual dos pontos exigidos e o tempo contínuo de contribuição, Juliana poderá se aposentar em maio de 2045, com 59 anos e 7 meses de idade e 40 anos e 4 meses de contribuição.

Nesse momento, ela terá atingido os 105 pontos necessários (idade + tempo de contribuição) para ter direito à aposentadoria sem precisar esperar os 62 anos da idade mínima. Ou seja, conseguirá antecipar o benefício em mais de dois anos.

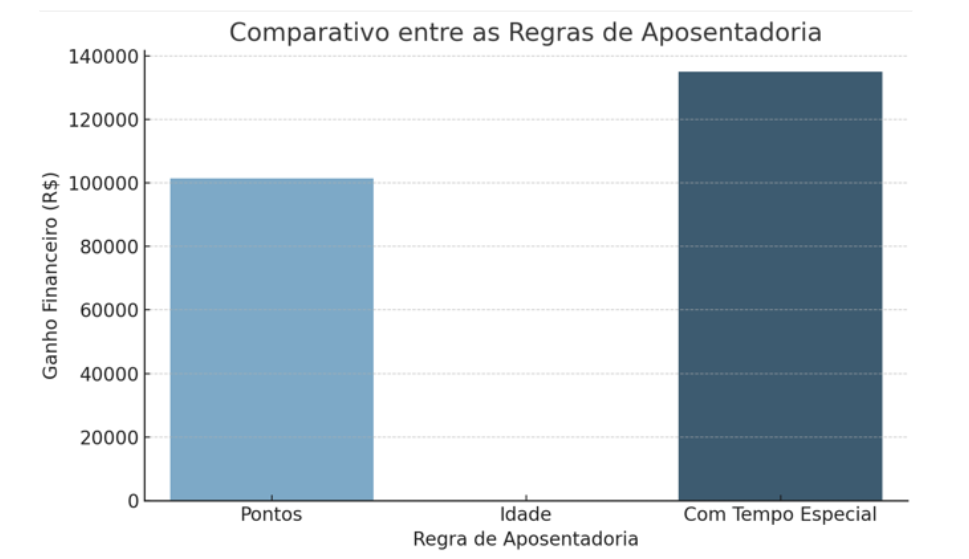

Se o benefício mensal for estimado em R$ 3.500,00, ela teria um lucro aproximado de R$ 101.500,00 até completar os 62 anos.

1

Aposentadoria por idade: cenário alternativo

Caso essa Juliana opte por esperar a idade mínima de 62 anos para se aposentar, sua aposentadoria ocorrerá apenas em 2047. Nessa data, ela terá um total de 43 anos de contribuição, muito acima do tempo exigido atualmente.

É importante destacar que a aposentadoria por idade é mais indicada para quem começou a contribuir mais tarde ou teve períodos de contribuição interrompidos. Para quem já acumula 20 anos de contribuição aos 40 anos, esperar mais de duas décadas pode ser desvantajoso em termos financeiros.

1

O impacto dos períodos especiais na aposentadoria

Um fator que pode alterar significativamente o momento da aposentadoria é o chamado tempo especial, que se refere a períodos trabalhados em atividades insalubres, perigosas ou expostas a agentes nocivos à saúde. Profissões como enfermagem, metalurgia, vigilância armada, eletricistas e trabalhadores da área da saúde, por exemplo, podem se enquadrar nessa condição.

O diferencial do tempo especial está na possibilidade de conversão para tempo comum com acréscimo. No caso das mulheres, esse tempo é multiplicado por um fator de 1,2. Ou seja, cada ano trabalhado em condição especial conta como 1,2 ano na contagem para a aposentadoria.

Essa conversão pode ser decisiva.

No caso de Juliana, a antecipação da aposentadoria acrescentou 3 anos na contagem. E de 20 anos de contribuição que ela tem em 2025 passa a ser 23 anos de tempo de contribuição.

Com isso Juliana irá se aposentar aos 58 anos de idade, em 2044 pela regra do pedágio de 100%. Veja, antecipou 04 anos da aposentadoria dela.

Se o valor da aposentadoria dela venha ser R$ 3.500,00, ela terá um lucro de R$ 168.000,00.

1

Como evitar erros comuns que atrasam sua aposentadoria?

Pequenos erros podem custar anos adicionais de trabalho e milhares de reais perdidos:

> Contribuições ausentes ou em duplicidade no CNIS;

> Falta de documentação para tempo especial (PPP, LTCAT);

> Solicitação incorreta das regras de transição;

> Contribuições abaixo do salário mínimo.

Juliana evitou esses problemas com planejamento profissional. Você já conferiu se seu CNIS está correto?

1

Checklist rápido para aposentadoria antecipada:

> Você sabe exatamente quanto tempo de contribuição possui?

> Conferiu seu CNIS nos últimos 12 meses?

> Tem documentos organizados (PPP, LTCAT)?

> Já calculou quanto pode ganhar ou perder dependendo da data da aposentadoria?

Se respondeu NÃO a qualquer pergunta, você precisa de ajuda especializada imediatamente.

1

Por que investir em planejamento previdenciário profissional?

Um planejamento previdenciário detalhado evita perdas financeiras e ajuda a identificar rapidamente as melhores estratégias para seu caso específico, como ocorreu com Juliana.

Análises recentes feitas pela nossa consultoria revelam que é possível economizar entre R$ 48 mil e R$ 74 mil ao longo do planejamento correto. Além disso, ajustes estratégicos podem resultar em restituições importantes e evitar contribuições desnecessárias.

1

Conclusão: cada dia sem planejamento custa caro!

Cada dia sem um planejamento previdenciário profissional representa dinheiro perdido e tempo desperdiçado. Juliana antecipou sua aposentadoria e aumentou seus ganhos financeiros com orientação especializada.

Não espere mais: garanta agora sua aposentadoria com tranquilidade e segurança financeira.

💼 Agende hoje sua consultoria previdenciária personalizada e receba um diagnóstico completo do seu cenário!

1

FAQs estratégicas:

1. Como saber qual regra de transição é mais vantajosa para mim?

Cada caso é único e exige análise individual. Uma consultoria previdenciária detalhada é essencial.

2. Posso somar tempo rural e urbano?

Sim, desde que devidamente comprovado, acelerando a aposentadoria.

3. Posso contribuir como MEI e manter o direito à aposentadoria integral?

É possível complementar sua contribuição MEI para garantir contagem integral.

4. Como conferir se meu tempo está correto no INSS?

Verifique pelo Meu INSS e consulte especialistas para eventuais correções.

5. Quanto custa um planejamento previdenciário profissional?

O valor depende da complexidade, mas o retorno financeiro é significativamente maior.

1

1

📌 Gostou deste conteúdo? Agende agora sua consultoria previdenciária personalizada e tome decisões com segurança e dados concretos!

1

Quer garantir uma aposentadoria segura e rentável? Fale agora com a Dra. Thayne Oliveira pelo WhatsApp e descubra o passo a passo para um planejamento previdenciário totalmente personalizado, feito sob medida para você!

1

Quer garantir seus direitos e se manter sempre bem informado? 📢

🔥 Acesse agora nossos conteúdos exclusivos! 🔥

📖 No Blog, você encontra artigos detalhados e dicas valiosas sobre aposentadoria e benefícios.

🎥 No YouTube, assista a vídeos explicativos com especialistas que vão te ajudar a entender tudo de forma simples.

🔗 Acesse o Blog aqui!

📺 Inscreva-se no nosso Canal do YouTube!

Não perca essa oportunidade de planejar seu futuro com informação de qualidade! 🚀

That’s a really insightful piece! Seeing tools like AI Image To Video Generator makes creating content so much faster – especially on mobile! It’s wild how accessible AI is becoming for creators now. 🔥