Você já se perguntou se está contribuindo corretamente para o INSS e se realmente terá uma aposentadoria vantajosa? Muitas pessoas perdem dinheiro porque não fazem um planejamento previdenciário adequado.

Com as novas regras da Previdência, escolher a melhor estratégia pode fazer toda a diferença no valor do seu benefício. Neste artigo, você vai aprender:

✅ O que é planejamento previdenciário e por que ele é essencial.

✅ Como evitar perder dinheiro na aposentadoria.

✅ O caso real, que aumentou sua aposentadoria com planejamento.

✅ Os erros mais comuns que fazem as pessoas perderem dinheiro.

✅ Como um especialista pode garantir o melhor benefício para você.

Se você quer garantir um futuro financeiro sólido, continue lendo!

1

Mas Afinal, O Que é o Planejamento Previdenciário?

O Planejamento Previdenciário é um mapa para sua aposentadoria. Um estudo detalhado de sua situação perante a Previdência Social (INSS). Ele analisa seus recolhimentos já feitos e projeta diferentes cenários para encontrar a melhor estratégia para sua aposentadoria.

Gostamos de comparar o caminho para sua aposentadoria com o planejamento de uma viagem.

Quando você quer viajar, você sabe exatamente aonde você quer ir e por qual transporte poderá ir.

Mas, logo vêm as perguntas:

🔹 Qual rota deve seguir?

🔹 Quanto isso vai custar?

🔹 Devo alugar um carro?

🔹 Terá pedágio? quantos litros de combustível?

🔹 Será que terá trânsito em rota X ou Y?

🔹 Será que tem buracos na via?

🔹 Será que terá posto para abastecer?

Com a aposentadoria não é diferente, mas as perguntas são:

📌 1️⃣ Já tenho direito a algum benefício nos dados de hoje? Se sim, qual o valor?

📌 2️⃣ Vale a pena pedir a aposentadoria agora ou continuar contribuindo?

📌 3️⃣ Se eu continuar contribuindo, meu benefício vai aumentar? E se eu cobrar pelo teto do INSS ou pelo salário mínimo , qual será a diferença?

📌 4️⃣ Qual será meu investimento adicional? Quanto vou gastar a mais em contribuições e quanto deixarei de receber ao adiar minha aposentadoria?

📌 5️⃣ Em quanto tempo terei o retorno do meu investimento previdenciário?

📌 6️⃣ Se ainda não tenho direito a me aposentar, quando poderei?

📌 7️⃣ Qual será o valor do meu benefício em diferentes cenários de contribuição?

📌 8️⃣ E se eu me contribuir como autônomo? E como empresário, tirando pró-labore ?

E muitas outras perguntas vão surgindo, e se….

Com uma viagem usamos mapas digitais que nos mostram diversas rotas, custo, trânsito, e assim podemos escolher o melhor caminho para chegar no nosso destino final da forma mais tranquila e econômica possível.

Com a sua aposentadoria, o seu mapa digital é o PLANEJAMENTO PREVIDENCIÁRIO.

✅ “Nossa análise jurídica completa oferece um planejamento previdenciário claro e personalizado, com cálculos específicos para você.”

📩 Quer descobrir qual a melhor estratégia para sua decisão?

O principal problema foi a ausência de comprovação da incapacidade.1

Caso Real: Como ROBERTO Aumentou Mais de R$ 2.000,00 em Sua Aposentadoria

Cenário Inicial

Roberto, com 59 anos, médico, possuía um histórico previdenciário complexo e irregular:

🔹 Teve uma clínica médica de 1980 a 2012 , mas sem contribuições em todo o período.

🔹 Foi servidor público municipal em São Paulo entre 1981 e 1991 e novamente de 2001 a 2002.

🔹 Contribuições intermitentes como empresário e cooperado, algumas abaixo do mínimo ou em duplicidade .

Diante desse cenário, Roberto buscou o planejamento previdenciário para saber se já poderia se aposentar e qual seria a melhor estratégia para garantir um benefício mais vantajoso.

Análise e Estratégia do Planejamento Previdenciário

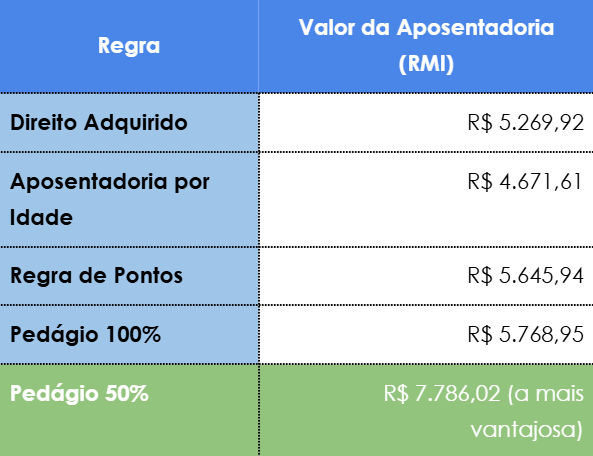

Com um estudo detalhado, foram identificadas duas possibilidades:

1️⃣ Sem correções no histórico previdenciário

✅ Tempo de contribuição : 26 anos, 08 meses e 12 dias

✅ Carência : 321 contribuições

💰 Poderia se aposentar apenas pela aposentadoria por idade , com um valor menor do que poderia alcançar, no valor de R$4.671,61

2️⃣ Com correções e ajustes

✅ Inclusão do tempo no serviço público e complementação das contribuições abaixo do mínimo.

✅ Tempo de contribuição : 38 anos e 1 mês

✅ Carência : 458 contribuições

💰 Passou a ter diversas contribuições com valores significativamente mais altos.

Após os ajustes, às novas opções de reforma foram:

🔹 O planejamento mostrou que, ao fazer contribuições estratégicas complementares, Roberto poderia optar por uma aposentadoria muito mais vantajosa, garantindo um aumento de quase R$ 2.000,00 no benefício mensal.

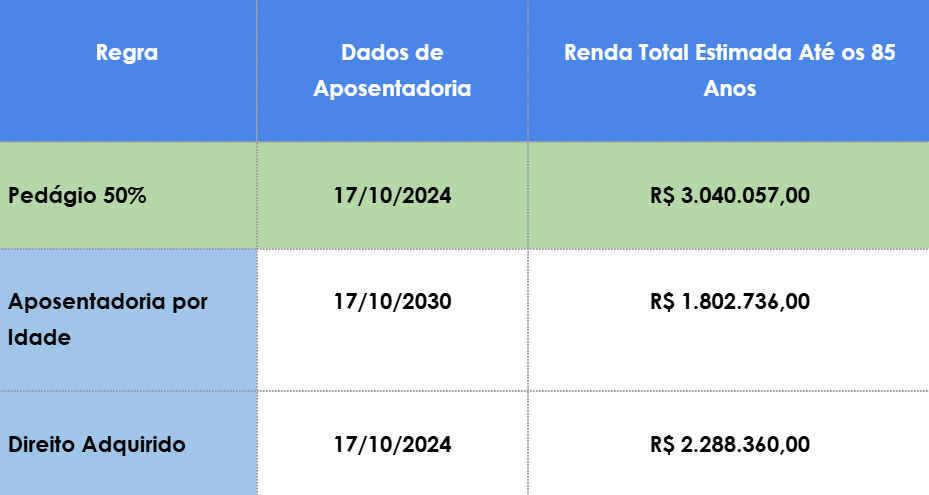

3️⃣ Melhor Retorno Financeiro ao Longo da Vida

No quadro comparativo do parecer , há uma análise do retorno sobre investimento (ROI) considerando o tempo estimado de vida até os 85 anos , com base nas diferentes regras de aposentadoria.

🔹 O pedágio de 50% proporcionou um retorno financeiro mais alto ao longo da aposentadoria, garantindo R$ 3.040.057,00 até os 85 anos, enquanto outras regras resultam em valores menores.

Por que o Pedágio de 50% foi mais vantajoso para Roberto?

Em regra, o pedágio de 50% não costuma ser uma opção mais benéfica na maioria dos casos, pois o cálculo do benefício aplica o fator previdenciário , que pode reduzir significativamente o valor da aposentadoria .

O fator previdenciário é um índice que considera idade, tempo de contribuição e expectativa de vida no momento da aposentadoria. Quanto mais jovem o segurado, menor o benefício devido ao redutor aplicado pelo fator.

No entanto, para Roberto, a regra do pedágio de 50% foi a melhor opção porque o fator previdenciário aplicado foi superior a 1,00 . No caso dele, esse fator foi 1,53 , o que aumentou o valor do benefício em mais de 50%.

🔹 Se o fator previdenciário fosse inferior a 1,00 , ele reduziria o valor do benefício , tornando essa regra desvantajosa. Porém, como o fator previdenciário foi de 1,53 , ele aumentou o benefício em 53% , tornando o Pedágio 50% a melhor escolha financeira para Roberto.

Conclusão: O Impacto do Planejamento Previdenciário

O pedágio de 50% foi a melhor opção para Roberto porque:

✔️ O fator previdenciário, ao invés de reduzir, aumentou o valor do benefício em 53% devido ao seu tempo de contribuição elevado e idade avançada.

✔️ Foi a opção que garantiu a maior remuneração mensal (R$ 7.786,02), muito superior às outras regras.

✔️ Permite que ele maximize o valor do benefício sem precisar contribuir por mais tempo.

✔️ O retorno financeiro ao longo da reforma foi o maior entre todas as opções disponíveis.

💡 Esse caso demonstra que o planejamento previdenciário é essencial para identificar quando uma regra aparentemente menos benéfica pode, na verdade, ser a melhor escolha! 🚀

💡 Se Roberto tivesse optado por outra regra, poderia ter perdido mais de R$ 2.000 por mês, ganhando significativamente sua renda ao longo dos anos. Esse caso mostra a importância do planejamento previdenciário para escolher a melhor estratégia de elaboração!

1

1

Quais documentos são necessários para fazer um planejamento previdenciário?

Para garantir um estudo previdenciário preciso, você precisará dos seguintes documentos:

A aposentadoria por invalidez (hoje chamada de aposentadoria por incapacidade permanente) é um benefício concedido a trabalhadores que não podem exercer definitivamente as mesmas atividades habituais, e encontram-se impossibilitados de reabilitação para outras atividades compatíveis com padrão de vida que a pessoa vivia.

🗂️ Documentos pessoais (RG, CPF e comprovante de residência).

🗂️ Carteira de trabalho para comprovar vínculos empregatícios.

🗂️ CNIS atualizado (Cadastro Nacional de Informações Sociais) para verificar suas contribuições ao INSS.

🗂️ Guias GPS , se contribuir como autônomo ou empresário.

🗂️ PPP (Perfil Profissiográfico Previdenciário) para quem trabalhou em atividades insalubres.

🗂️ Laudos médicos , se for solicitar aposentadoria da pessoa com deficiência

🔍 Se houver erros no CNIS, eles precisam ser corrigidos antes de dar entrada na aposentadoria.

1

Passo a Passo Para Fazer um Planejamento Previdenciário Eficiente

1️⃣ Revisão Documental

🔹 Análise se todas as suas contribuições foram computadas corretamente.

🔹 Verifique se há períodos de contribuição ausentes.

2️⃣ Identificação de Estratégias

🔹 Confira se é possível aumentar o valor do benefício com contribuições adicionais.

🔹 Simule diferentes regras para descobrir o que garante o maior retorno financeiro .

3️⃣ Cálculo de Tempo de contribuição e Idade de diversas regras

🔹 Veja quanto tempo falta para se aposentar.

🔹 Identifique quais regras estão disponíveis para o seu caso.

4️⃣ Simulação dos Benefícios

🔹 Compare os valores de aposentadoria para diferentes regras .

🔹 Avalie se vale a pena esperar mais alguns anos para garantir um valor maior.

5️⃣ Comparação de Opções e Decisão

🔹 Escolha a regra mais vantajosa , considerando o retorno financeiro ao longo dos anos.

1

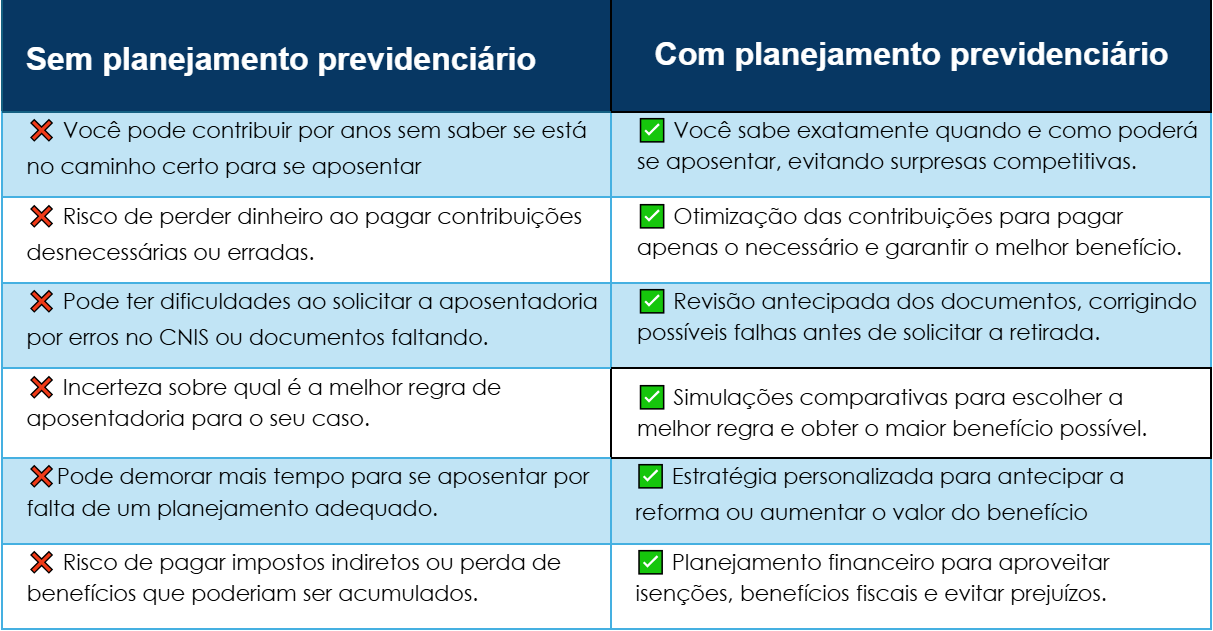

Erros Que Podem Reduzir o Valor da Aposentadoria

❌ Aumentar a contribuição um pouco antes de se aposentar

✅ O cálculo considera toda a vida contributiva , não apenas os últimos anos.

❌ Não revisar o CNIS antes de solicitar a aposentadoria

✅ O sistema pode conter erros, e isso pode reduzir o valor ou até impedir a concessão do benefício.

❌ Escolher a regra errada sem avaliar os resultados

✅ O fator previdenciário pode reduzir ou aumentar o valor da aposentadoria, dependendo do caso.

❌ Acreditar que o simulador do INSS é 100% confiável

✅ O simulador não considera correções de CNIS, regras de transição e estratégias personalizadas.

1

Qual o Profissional Adequado Para Fazer o Meu Planejamento Previdenciário?

O planejamento previdenciário é um estudo detalhado que exige conhecimento técnico em legislação previdenciária, cálculos de tempo de contribuição e simulação de benefícios. Para garantir que sua aposentadoria seja concedida com o maior valor possível e sem erros , é fundamental contar com um profissional qualificado.

Quem pode fazer um planejamento previdenciário?

✔️ Advogado especializado em Direito Previdenciário

O profissional mais indicado para um planejamento previdenciário é realizar um advogado previdenciário especialista em estratégias de aposentadoria.

Esse especialista conhece todas as regras da Previdência , incluindo mudanças recentes e estratégias para melhorar sua aposentadoria, e o posicionamento e solução no olhar do INSS, de um recurso administrativo, do Juiz ou dos Tribunais superiores.

Afinal, como traçar um caminho seguro para o futuro sem entender como os órgãos responsáveis interpretam cada situação? Com uma orientação certa, você evita surpresas e garante a melhor aprovação possível.

Além disso, o advogado pode atuar administrativamente e judicialmente , caso seja necessário concordar contribuições ou entrar com ações para garantir o melhor benefício.

✔️ Contador com experiência em Previdência

O contador pode auxiliar na organização dos recolhimentos e na emissão de guias do INSS , especialmente para autônomos e empresários.

No entanto, ele não pode elaborar pareceres jurídicos sobre a melhor regra de aposentadoria , nem representar o segurado em demandas administrativas ou judiciais contra o INSS.

Logo, a análise do contador fica bem limitada.

Por que escolher um advogado previdenciário?

🔹 Análise detalhada do seu histórico de contribuições e direitos adquiridos.

🔹 Correção de erros no CNIS e identificação de períodos de trabalho não computados pelo INSS.

🔹 Cálculo de diferentes regras de aposentadoria , garantindo a melhor opção financeira.

🔹 Atuação administrativa e judicial caso seja necessário solicitar revisões ou contestações.

🔹 Segurança jurídica na escolha da melhor estratégia previdenciária.

💡 Conclusão: Para garantir o melhor benefício possível, o advogado previdenciário é o profissional mais completo para realizar o planejamento previdenciário . Ele não apenas identifica a melhor regra para sua aposentadoria, mas também garante que o INSS cumpra corretamente seus direitos. 🚀

1

Entenda mais sobre o planejamento previdenciário e garanta seu futuro!

Agora que você entende a importância do planejamento previdenciário e como ,cada escolha que você faz hoje impacta diretamente no valor do seu benefício no futuro.

📌 Quer garantir uma aposentadoria mais vantajosa?

📌 Precisa corrigir erros no CNIS ou entender qual a melhor regra para o seu caso?

💡 A melhor estratégia começa agora! Fale com um especialista e tenha um planejamento personalizado , seguro e sem surpresas.

1

1

Quer garantir uma aposentadoria segura e rentável? Fale agora com a Dra. Thayne Oliveira pelo WhatsApp e descubra o passo a passo para um planejamento previdenciário totalmente personalizado, feito sob medida para você!

1

Quer garantir seus direitos e se manter sempre bem informado? 📢

🔥 Acesse agora nossos conteúdos exclusivos! 🔥

📖 No Blog, você encontra artigos detalhados e dicas valiosas sobre aposentadoria e benefícios.

🎥 No YouTube, assista a vídeos explicativos com especialistas que vão te ajudar a entender tudo de forma simples.

🔗 Acesse o Blog aqui!

📺 Inscreva-se no nosso Canal do YouTube!

Não perca essa oportunidade de planejar seu futuro com informação de qualidade! 🚀

[…] Planejamento Previdenciário: O que é e por que devo fazer? […]

Really insightful post! It’s great to see platforms like fc178 games focusing on data & transparency – a healthy approach to online play. Understanding the stats can definitely help make informed decisions! 👍